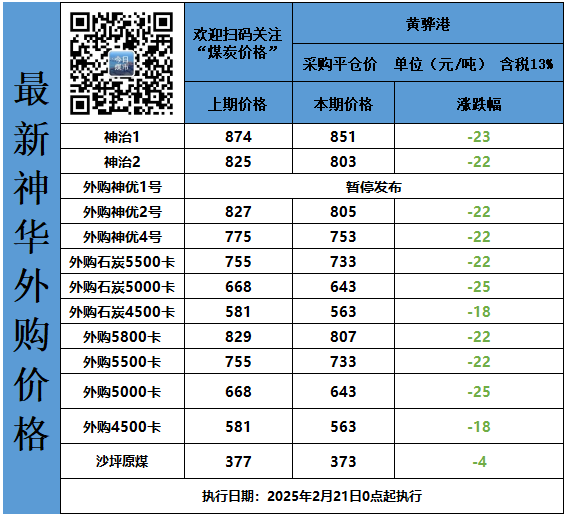

一、產地方面

產地方面,今日坑口無明顯提振,煤價持續走低,近期少數煤礦大幅度降價后,性價比高的煤礦出貨稍有好轉,但是在大集團降價和買漲不買跌心態下,貿易商謹慎觀望,部分站臺發運戶及終端依舊壓價減量采購,整體市場采購積極性不高,多數煤礦庫存承壓,價格持續下調10-30元。

坑口煤價行情進一步淪陷,煤貿商陷入前所未有的困境。部分大礦單次降幅30元/噸,內蒙個別大礦甚至一天多降,大礦、主流電廠、外購、港口均下跌,利空累積,港口煤炭堆積,去庫壓力增大。坑口煤礦整體煤車稀少,周邊集運站少量補庫為主,坑口跌勢擴大,煤場謹慎觀望暫緩或維持剛需補庫,后市行情不容樂觀,短時來看,將繼續承壓下行,礦方多關注后期上下游去庫存情況。

二、港口方面

1、2月23日早6:00秦港生產晨報:卸車5583車調入44.6萬噸;裝船44.6萬噸;場存708萬噸(→);錨地船舶8艘,預到7艘;昨日18:00周邊港口場存:曹妃甸港1319萬噸(↓19);京唐港697萬噸(↓7)。

2、港口方面

港口方面,今日港口市場延續下跌趨勢,下游持續觀望,延緩采購節奏,零星剛需繼續壓低采購價格,市場固定報價難成交。近期海運市場詢船需求好轉,運價小幅回暖,部分貿易商認為,拉運需求好轉將帶動市場交易活躍,價格有企穩可能。也有貿易商認為,市場庫存壓力仍大,后市預期并不樂觀。

三、進口煤方面

進口煤方面,近期進口市場不是很活躍,部分終端放緩采購節奏,以低卡采購為主,等市場止跌再放標,今日低卡煤報價維穩,印尼(CV3800)到華南還在465元附近,高卡煤價格最差,澳煤(CV5500)現在FOB87美金不到。此外由于春節前運費降的太低,節后拉運糧食和礦石的需求釋放,致使運費上漲。

進口印尼3800大卡華南到岸價為465元/噸,較同品種內貿煤價格優勢為3元/噸;進口澳洲5500大卡華南到岸價為741元/噸,較同品種內貿煤價格優勢為16元/噸;印度東海岸5500大卡國際煤到岸價為771元/噸(按美元折算),較同品種國內煤價格水平高14元/噸;歐洲6000大卡國際煤到岸價為785元/噸(按美元折算),較同品種國內煤價格水平低67元/噸。

四、煤炭價格指數

中國電石工業協會 版權所有 京ICP備19004746號-1 京公網安備11010502051034

電子郵箱:ccia00@126.com 電 話:(010)84885707 ,84885830

地址:北京市朝陽區亞運村安慧里 4 區 16 號樓501室